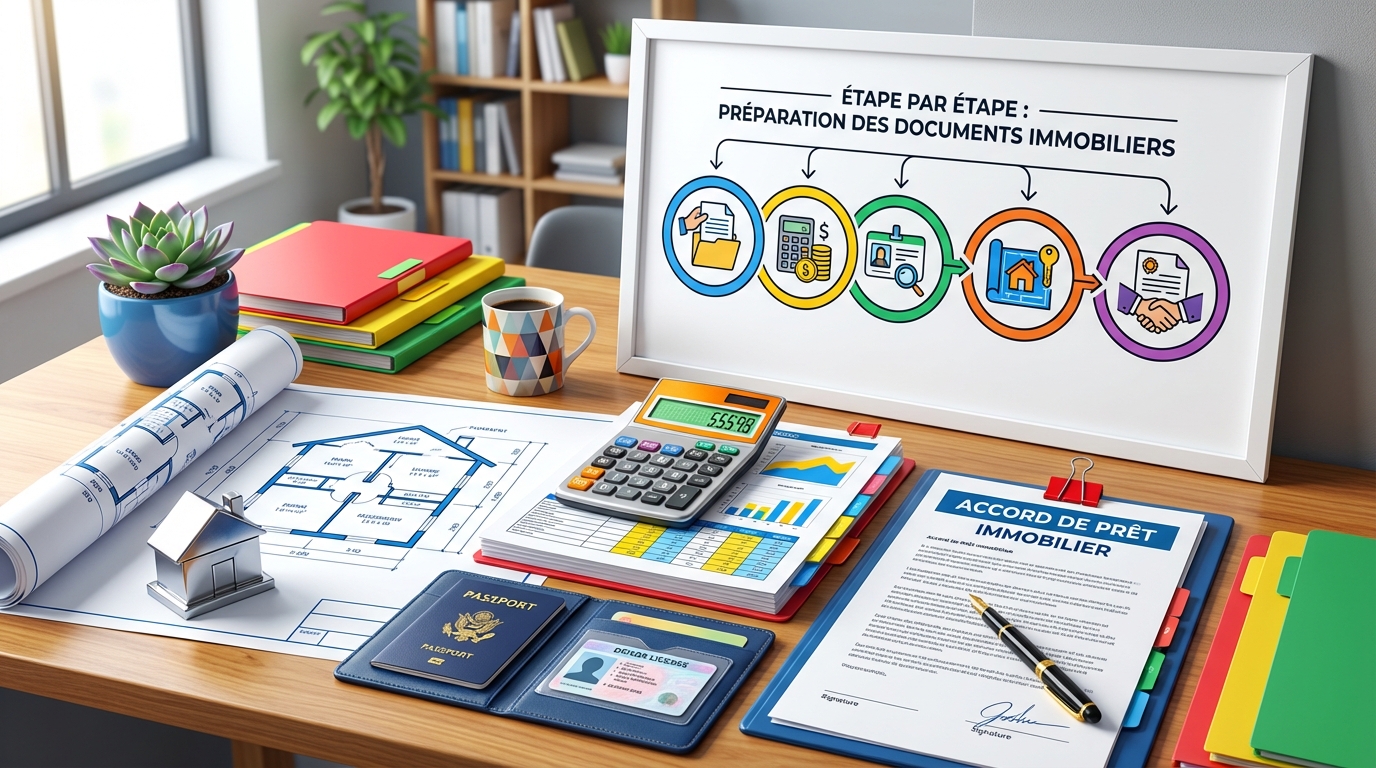

Rassembler les pièces nécessaires avant une signature change la donne : identification, preuves de financement, diagnostics et statuts juridiques définissent la crédibilité de l’acquéreur et la fluidité de l’opération. Un dossier organisé évite les retards et rassure vendeurs, agences et établissements prêteurs. Ce repère présente des contrôles concrets, des erreurs récurrentes à éviter et les actions à réaliser dans le bon ordre pour sécuriser chaque étape.

Le lecteur trouvera des éléments pratiques pour vérifier les pièces sans démontage, des listes de contrôle adaptées à différentes situations (achat en couple, SCI, non‑résident) et des critères pour comparer des propositions de prêt ou des devis de travaux. Les conseils privilégient la décision : que faut‑il vérifier et que faire ensuite, à chaque étape ?

- 📝 Préparer son dossier d’identification et de revenus

- 🏦 Obtenir une preuve de financement avant de faire une offre

- 🔎 Contrôler les diagnostics et le titre de propriété

- 📁 Organiser les pièces selon le destinataire : agence, banque, notaire

- 📆 Anticiper les délais et prévoir procuration si nécessaire

Vérifier l’identité et la situation civile : premiers contrôles décideront de la suite

La vérification d’identité est la première barrière administrative. Fournir une copie lisible d’une pièce d’identité valide évite les blocages. Les documents habituellement demandés comprennent la carte nationale d’identité ou le passeport. Pour les familles, le livret de famille ou l’attestation de PACS précise la situation civile et oriente le traitement fiscal et successoral du dossier.

Contrôles pratiques sans déplacement technique : vérifier la date de validité de la pièce, la concordance du nom entre pièces et compromis, et la présence d’un justificatif de domicile récent (facture d’énergie, avis d’imposition, quittance de loyer). Ces éléments conditionnent la rédaction du compromis et la communication avec l’étude notariale.

- 📌 Contrôle visuel : pièce d’identité non altérée et lisible

- 📌 Concordance : mêmes orthographes entre toutes les pièces

- 📌 Domicile : document daté de moins de 3 mois

Si un acquéreur est marié sous contrat, fournir le contrat de mariage oriente la répartition des biens. Pour les personnes divorcées, le jugement de divorce est nécessaire pour prouver la capacité d’engagement. Ces précisions évitent des remises en question ultérieures lors de l’examen par le notaire.

En synthèse : vérifier identité et situation civile règle la base administrative du dossier — donc, qu’est‑ce que le lecteur fait ? Mettre à jour les pièces et rassembler les justificatifs familiaux avant toute offre.

Évaluer la capacité financière : documents, preuves et critères de décision

Avant de formuler une offre, l’acquéreur doit convaincre par des preuves de financement. Les pièces incontournables demandées par les agences et banques incluent les trois derniers bulletins de salaire, les deux derniers avis d’imposition et les trois derniers relevés de comptes. Ces éléments composent la fiche financière que la banque utilisera pour estimer la capacité d’emprunt.

Deux documents renforcent l’offre : une attestation de financement ou une attestation de « finançabilité » délivrée par un courtier ou une banque, et l’accord de principe bancaire. Dans les zones où la demande est élevée, ces pièces font la différence et augmentent les chances que le vendeur retienne l’offre.

- 💡 Pièce à fournir : trois bulletins de salaire et contrat de travail pour salariés

- 💡 Indépendants : deux bilans ou attestations comptables récentes

- 💡 Justificatifs d’apport : relevés épargne, attestation d’assurance‑vie ou donation

Points de contrôle mesurables : taux d’endettement calculé à partir des relevés, montant de l’apport et historique de virements. La banque demandera aussi une copie du compromis de vente pour finaliser l’offre de prêt. La présence d’un prêt immobilier en cours doit être mentionnée et ses mensualités intégrées dans l’étude de solvabilité.

Sources et approfondissements pratiques sont disponibles en ligne pour comprendre les pièces à réunir et faciliter les recherches immobilières : tout savoir sur pappers immo pour faciliter vos recherches immobilières. En clair : réunir la fiche financière complète avant la visite, c’est gagner en réactivité — donc, qu’est‑ce que le lecteur fait ? Obtenir une attestation de financement et préparer les justificatifs bancaires.

Constituer le dossier pour le compromis de vente : pièces obligatoires et erreurs à éviter

Le compromis de vente formalise l’accord. Il nécessite des pièces spécifiques de l’acheteur et du vendeur. Pour l’acheteur : pièce d’identité, justificatif de domicile, preuve de la situation matrimoniale et documents de financement (attestation de financement, offre de prêt si disponible). L’omission d’une pièce peut retarder la signature ou introduire des conditions suspensives supplémentaires.

Le vendeur doit remettre le titre de propriété, les diagnostics techniques obligatoires (amiante, plomb, performance énergétique) et, si applicable, les documents de copropriété (règlement, procès‑verbaux d’assemblées, montant des charges). Ces diagnostics informent l’acheteur sur l’état réel du bien et conditionnent la négociation.

- 🔍 Vérifier la présence des diagnostics immobiliers et leur date

- 🔍 Contrôler que le titre de propriété est clair et sans hypothèque non déclarée

- 🔍 Demander les procès‑verbaux de copropriété pour repérer travaux ou litiges

Exemple pratique : un acquéreur découvre lors du compromis qu’un diagnostic termites est daté de plus de six mois. Le notaire exigera une mise à jour, retardant la signature. Ce cas souligne l’intérêt de demander tous les diagnostics dès la mise en vente et de vérifier leurs dates.

Réflexe recommandé : demander au vendeur une copie du dossier diagnostic complet et vérifier la concordance avec l’annonce. Utiliser des ressources techniques pour mieux comprendre les documents fournis : comprendre les papiers immobiliers pour sécuriser vos transactions. En conclusion de section : vérifier complet et dates des diagnostics, donc, qu’est‑ce que le lecteur fait ? Demander et archiver toutes les pièces diagnostics avant signature du compromis.

Pièces à remettre au notaire : contrôle documentaire définitif et points de vigilance

La signature de l’acte authentique requiert un jeu complet de documents. Le notaire vérifie identité, financement et origine des fonds. À fournir : pièce d’identité, justificatif de domicile, justificatifs de la situation matrimoniale, offre de prêt et justificatif d’apport. Si les fonds proviennent d’une donation ou d’une vente antérieure, fournir l’acte correspondant ou le compromis.

Le notaire a également besoin du compromis de vente signé et, le cas échéant, des statuts de la société si l’acquéreur est une personne morale. L’objectif est d’assurer la traçabilité des fonds et la conformité juridique de la transaction. Un point critique : l’absence d’offre de prêt en bonne et due forme peut suspendre la signature.

- 📑 Contrôle documentaire : copie de l’offre de prêt et preuve d’apport

- 📑 Origine des fonds : relevés et actes justificatifs

- 📑 Pièces sociales : statuts et extrait Kbis pour achats via SCI

Coût & ordre de priorité (périmètre : frais liés à la phase notariale et au financement) :

- 1️⃣ Frais de notaire et taxes liées à la mutation (prioritaire pour calculer le montant net à payer)

- 2️⃣ Apport personnel et preuve d’origine des fonds (vérification anti‑blanchiment)

- 3️⃣ Dépôt de garantie prévu au compromis (à fournir selon échéancier)

Insight final : sans justification claire des fonds, la signature est retardée — donc, qu’est‑ce que le lecteur fait ? Préparer relevés et actes d’origine pour les présenter au notaire en amont.

Cas spécifiques : achat depuis l’étranger, achat via SCI ou indivision — quels documents en plus ?

Les situations particulières exigent des pièces additionnelles. Les non‑résidents doivent prouver leur résidence fiscale et fournir un numéro fiscal étranger ou une attestation de résidence fiscale. Lorsqu’un acquéreur ne peut pas être présent, la procuration doit être légalisée ou apostillée par l’autorité locale pour être reconnue par le notaire en France.

Pour une SCI : statuts à jour, procès‑verbaux d’assemblée et extrait Kbis. Tous les associés personnes physiques doivent fournir leurs justificatifs. En indivision, chaque coacquéreur apporte ses pièces d’identité et ses justificatifs de revenus. Omettre ces documents bloque l’analyse fiscale et l’enregistrement de l’acte.

- 🌍 Non‑résidents : attestation de résidence fiscale et légalisations éventuelles

- 🏢 SCI : statuts, assemblées et justificatifs fiscaux

- 🤝 Indivision : pièces individuelles pour chaque co‑acquéreur

Astuce pratique : rédiger une feuille de route (liste de pièces par rôle) et la partager avec le notaire pour éviter les allers‑retours internationaux. Exemple : un acheteur étranger a retardé sa signature faute d’apostille sur la procuration — anticiper ces formalités sauve des semaines.

En synthèse : adapter le dossier au statut juridique et fiscal — donc, qu’est‑ce que le lecteur fait ? Consulter le notaire pour la liste précise des pièces à faire légaliser à l’étranger.

Organisation, erreurs fréquentes et outils pour vérifier avant de signer

L’organisation méthodique réduit le stress et accélère la transaction. Classer les fichiers par catégories (identité, financement, diagnostics, contrats) et créer des copies numériques sécurisées permet d’envoyer rapidement les pièces demandées. Un dossier bien structuré inspire confiance et facilite la comparaison d’offres ou de devis.

Erreurs fréquentes : carte d’identité périmée, diagnostics expirés, relevés bancaires incomplets et absence d’actes pour l’origine des fonds. Ces oublis entraînent des retards ou ajoutent des conditions suspensives au compromis. Un contrôle simple : vérifier les dates, l’intégralité des pages et la lisibilité des scans.

- ✅ Liste de contrôle rapide : identité, revenus, diagnostics, compromis, offre de prêt

- ✅ Sauvegarde : copies PDF et un dossier papier numéroté

- ✅ Communication : partager un index des pièces avec le notaire et la banque

Checklist avant de signer un devis

- 🧾 Vérifier l’objet exact des travaux et le détail des prix

- 🧾 S’assurer de la durée d’exécution et des pénalités en cas de retard

- 🧾 Demander les assurances professionnelles et références de l’entreprise

- 🧾 Confirmer les modalités de paiement et les acomptes

Quand appeler un professionnel

- 📞 Si le titre de propriété présente des mentions douteuses ou hypothèques

- 📞 En cas de diagnostic manquant ou contradictoire

- 📞 Lorsqu’il s’agit d’un achat via SCI ou d’un non‑résident sans procuration valide

Tableau récapitulatif des documents essentiels :

| Catégorie 📂 | Documents clés 📝 | Contrôle visuel ✅ |

|---|---|---|

| Identité 👤 | Carte d’identité / passeport | Validité et concordance des noms |

| Financement 💶 | Bulletins de salaire, avis d’imposition, relevés | Présence des trois derniers mois |

| Transaction 🏠 | Compromis de vente, diagnostics immobiliers | Dates et complétude des diagnostics |

| Autres 🔒 | Contrat de mariage, statuts SCI, assurance habitation | Signatures et dates conformes |

Clé d’action : éviter l’improvisation et anticiper chaque pièce — donc, qu’est‑ce que le lecteur fait ? Mettre en place un classeur papier et une copie numérique chiffrée pour centraliser toutes les pièces.

Prise de décision finale et vérifications

Avant la signature définitive, relire le compromis et vérifier l’ensemble des pièces permet d’éviter les mauvaises surprises. Contrôles rapides : vérification du compromis de vente (prix, conditions suspensives), disponibilité des fonds et conformité des diagnostics. Une relecture ciblée identifie les omissions et amorce les demandes complémentaires au vendeur ou au notaire.

Un dernier conseil pratique : comparer les offres de prêt en regardant les conditions générales, le coût total et les garanties. Ne pas signer sous pression, demander des délais raisonnables pour rassembler un document manquant. Cela protège l’acquéreur et préserve les négociations.

Si une décision reste difficile, consulter un expert pour une vérification ponctuelle évite des erreurs longues à corriger. Fin de la chaîne d’actions : vérifier chaque document et demander confirmation écrite des points modifiés avant toute signature finale.

Pour approfondir certaines démarches et mieux comprendre les documents de vente, consulter des ressources spécialisées permet d’éclairer des points techniques, par exemple sur la recherche de biens ou la préparation juridique : acheter une maison construite par un particulier : les clés pour réussir votre investissement. En conclusion pratique : vérifiez, comparez et questionnez avant de signer.

Envie d’un contrôle personnalisé ? Vérifiez votre checklist, comparez les pièces reçues et posez une question précise au notaire ou au courtier pour lever tout doute.

Quels documents remettre à la banque pour une demande de prêt immobilier ?

Les éléments courants : trois derniers bulletins de salaire, deux derniers avis d’imposition, trois derniers relevés de compte, contrat de travail ou bilans pour indépendants, et copie du compromis de vente pour estimer le montant du prêt.

Que contient le dossier à fournir au notaire avant l’acte authentique ?

Pièces d’identité, justificatif de domicile, situation matrimoniale, offre de prêt, preuve d’apport, compromis signé et, si besoin, statuts de la SCI.

Quels diagnostics immobiliers sont obligatoires ?

Les diagnostics varient selon l’ancienneté et la localisation : performance énergétique, amiante, plomb, état des risques, et selon le cas diagnostic termites, gaz ou électricité.

Comment acheter depuis l’étranger sans être présent ?

Établir une procuration légalisée/apostillée et fournir une attestation de résidence fiscale. Prévoir les délais de légalisation avant la signature.